Sten Tamkivi, Kristjan Lepik

Eesti armastab ja vihkab oma startup-ettevõtteid. Mitte millestki alustades, vaid ajude ja pikkade öötundidega suure raha tegemise lood tunduvad mõnele romantilisemale vaatlejale nagu kaasaegne ime ja meie majanduse ainus päästerõngas. Teise jaoks on kogu see “äpindus” arusaamatu, naiivne mäng. Iga idufirma-loo peale on põlglikke rehmajaid, kes tahaksid rohkem neile läbinisti tuttavat “päris majandust”, aga on ka elevil kaasaelajaid.

TEADMATUS POLE PAHA PÄRAST

Pelgalt viimase kuu jooksul on sõna “startup” või “idufirma” esinenud Eesti meedias 1-19 artiklit päevas. Enim majandus- ja IT-väljaannetes, aga üha rohkem ka üldhuvi-kanaleis:

Allikas: station.ee

Selle kajastuste-laine sees torkab aga silma püsiv alamhulk negatiivseid hinnanguid: kuidas nad tegelevad mõttetute asjadega, räägivad ennast suuremaks kui sisu väärt on, põletavad raha ja ehk isegi on kuidagi ebaausad. Näiteks alles äsja oma tootesse investeerima asunud, käibe-eelse startupi Jobbatical aastaaruannetest tuuakse parastavalt välja kahjuminumbreid, ja üks segaduses lugeja ütleb otse välja, et ta ei saa aru, mis värk selle Transferwise’i kahjumiga on, räägiti ju, et juhid pidid ju jube rikkad olema. See kõik võib esmapilgul tunduda lausa pahatahtlik trend, aga usume, et skepsise taga on lihtsalt palju teadmatust ja väärinfot selle kohta, mida idufirmad püüavad teha ja kuidas nende progressi hinnata.

Subjektiivsete arvamuste kõikumine seinast seina on vabas meedias igati OK. (Lugejate kommentaarides toodud anonüümseid hinnanguid noorte ettevõtjate isikute kohta ei soovita siiski lugeda, nagu ikka.) Eesti tehnoloogiafirmade asutajate seas on valdavaks reaktsiooniks igale järgmisele torkele üksteise lohutamine, et ära pane tähele, tee oma asja, karavan läheb edasi ja kui su äri juhtumisi õnnestub, siis küll ka sentiment muutub.

Aga äkki õnnestuks meil sektori kapseldumise asemel rahulikult läbi valgustada mõned kitsaskohad ja eeldused, mille raames idufirmad toimetavad, et ka nende varases faasis oleks avalikkusel kergem hinnata, kuidas neil läheb? Ja mine tea, ehk ka vaikimisi positiivsemalt suhtuda.

Seda siinses postituses teha proovimegi, nii puust ja punaseks ja visuaalselt kui välja tuleb. Alustame kohe päris algusest: millises tehnoloogilises keskkonnas startupid maailmas tekivad, kuidas nende mõnikord jaburad tooted arenevad, kes kogu seda eneseotsingut rahastavad ja miks meil neid veidraid moodustusi Eestis üldse vaja on.

ÄRATÕUGE: Tehnoloogia odavnemine

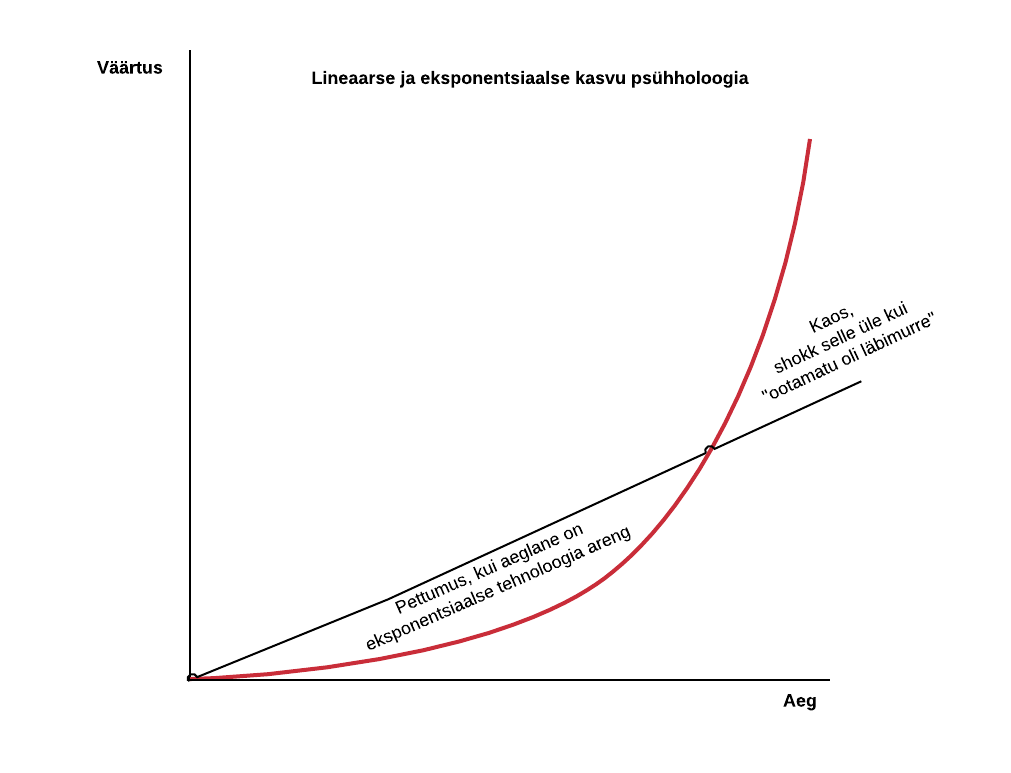

Inimestena oleme me harjunud ümbritsevast maailmast mõtlema lineaarselt. Näiteks homne tööpäev on ootuspäraselt sama pikk kui tänane ja iga järgmine neist 186 kilomeetrist Tallinnast Tartusse on sama pikk kui eelmine. Ka areng toimub enamasti tasapisi. Selleks, et kaks korda kiiremini joosta tuleb aastaid trenni teha, ja algkoolist doktorikraadini arendatakse oma teadmisi lausa aastakümneid. Meie jaoks ei ole tavaline mõelda, mis juhtuks, kui sa teeks midagi juba täna 2X paremini kui eile, ja ülehomme duubeldaks tulemusi veelkord.

Eksponentsiaalne kasvukõver ehk “hokikepp”

Aga juhtub nii. Näiteks selline näeb välja graafik kui algne väärtus 0.1 (olgu see siis klientide arv, kasum, pingutus, mis iganes) kahekordistub iga päev ja jõuab juba 24 päeva pärast väärtuseni miljon:

Tänu järsule raketi-kiirendusel paremas servas tabab sellist graafiku vaatajat üks meelepete: tundub, nagu esimesed 15 päeva ei toimugi midagi. Aga tasub meeles pidada, et kasvamise pingutus igast punktist järgmiseni ei ole mitte kuidagi väiksem või lihtsam kui miljonite mäng lõpus. Seega ka selle graafiku näiliselt “lamedad” esimesed 7 päeva “vaikset tiksumist” peidavad endas 64 korda kasvu: 0.1, 0.2, 0.4, 0.8, 1.6, 3.2, 6.4…

Kui need nii põhimõtteliselt erinevad lineaarsed ja eksponentsiaalsed arengud ristuvad, tekib inimeste peades teatav kognitiivne konflikt, millele juhtis 90ndatel tähelepanu Microsofti asutaja Bill Gates: inimesed ülehindavad tehnoloogia arengu lühiajalist mõju ja alahindavad muutust, mis juhtub pikaajaliselt. Piltlikult öeldes on vanavanema jaoks Oculuse tehistõelisus aastaid lihtsalt üks veider kehva graafikaga arvutimäng, kuni ta ühel hommikul sealt enam oma lapselapsi enam üles ei suuda leida:

Paljudes tehnoloogia-valdkondades elamegi me mitte lineaarsete, vaid eksponentsiaalsete muutuste ajastul, iga päev. Ka ilmselt tehnoloogia-kauged inimesed on ehk kuulnud Moore’i seadusest, mis ütleb, et iga 18 kuu järel kahekordistub sama raha eest saada oleva tehnoloogia arvutusvõimsus. Seda trendi oleme saanud jälgida juba enam kui sajandi ja seni on kõik aeg-ajalt kerkinud pidurdumise märgid edukalt ületatud:

Moore’i seadus kirjeldab, kuidas arvutid muutuvad eksponentsiaalselt kiiremaks ja odavamaks.

Lisaks tarbija rõõmule veel sagedamini müügile paisatavast kaks korda kiiremast iPhone’ist tähendab see trend eksponentsiaalset muutust tehnoloogia loomise poolel tegutsejatele. Kui keegi programmeerib tarkvaratoote, siis ta võib kindel olla, et iga 18 kuu järel maksab selle ülalpidamine 2X vähem, või jaksab sama tarkvara 2X rohkem ära teha. Seda muutust saab ärikeskkonnas siis vastavalt kasutada selleks, et teenida ajas üha suuremat kasumit, või lasta turu laiendamiseks jätkuvalt hindu madalamaks:

Vähem kui 25 aastaga langeb $500 hinnaga alustava tehnoloogia hind alal 5 sendi. Allikas: KPCB

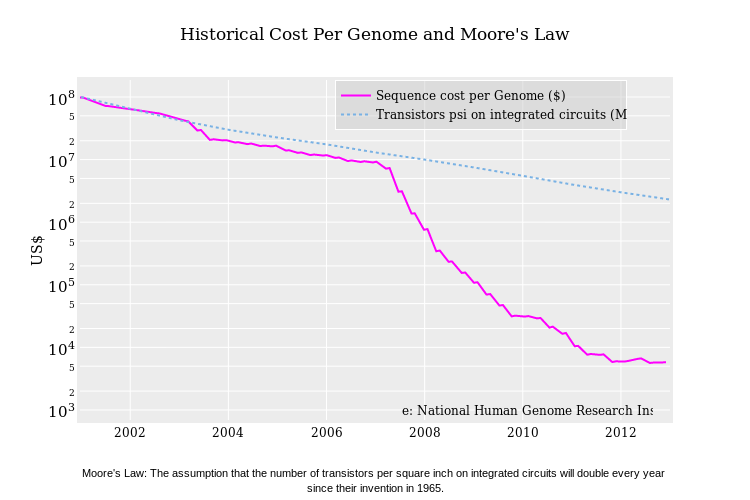

Moore’i seadus ei ole tehnoloogia võimekuse ja hinnamuutuse lagi. Näiteks ühe inimese genoomi kaardistamise puhul on 100 miljoni dollarisest hinnalipikust saanud vaid kümnekonna aastaga 1000 dollarit:

Alates 2007. aastast on geenitehnoloogia odavnenud arvutitest järsult kiiremini.

Hea uudis on, et sellises keskkonnas saavad järjest pisemad tiimid järjest väiksemate vahenditega teha ülisuure mõjuga ettevõtteid, ka väikeses Eestis.

Tehnoloogia PEALE äri ehitamise veidrused

Startup ehk idufirma on Steve Blank’i sõnastatud populaarse definitsiooni kohaselt “ajutine inimorganisatsioon, mis otsib korratavat ja skaleeritavat ärimudelit”. Siin torkab ilmselt silma eristus, et startup ei ole seega veel “päris firma”, mis teab, kuidas ta raha teenib, vaid grupp inimesi, kes alles otsib seda teed.

Suurem osa Eesti idufirmasid on oma uute äriideede realiseerimiseks ja opereerimiseks otsustanud kasutada tarkvara. See lihtsalt muutub nii kiiresti kättesaadavamaks ja pakub mudelite katsetamiseks palju paindlikkust. Seda, mida enne tehti tehasetäie füüsiliste masinate ja sadade teenindavate inimestega, tehakse nüüd näiteks tarkvaraga mõjutades ühte tööpinki või korraldades klienditeenindust tehisintellekti toel läbi iseteenindus-äppide.

Tarkvarapõhisel majandusel on veel paar huvitavat omadust.

Esiteks on tarkvaratoote puhul iga järgneva koopia tegemise marginaalne kulu null. Kui üks miljon täiendavat Tallinki klienti eeldavad firmalt mitmeid miljardeid uute laevade ehitamise investeeringuid, siis täiendav miljon Skype kasutajat maksis firmale otsestes kuludes vaid niipalju sente kui läks tarkvara allalaadimiseks serveriruumi ja internetimahtu. Interneti ülesehituses on koopia tegemine nii loomulik osa, et me isegi ei mõtle sellele, et kui nt Postimehe või Delfi avalehte külastab korraks 100,000 lugejat, siis nende arvutitesse ja telefonidesse sündis välgukiirusel 100,000 identset isiklikku koopiat:

Teiseks, mida sügavamale juba toimivasse majandusse tarkvaraga torkima minnakse, seda tõenäolisem on, et palju uusi ideid on kõrvaltvaataja jaoks võõristavad või lausa lollakad. Näiteks kui keegi üritab katsetada viise, kuidas tarkvara abil paarikümne aasta pärast Marsi-reisidel vee- ja hapnikuvaeses keskkonnas astronautidele süüa toota, siis võib teeme esimene prototüüp olla ju lihtsalt tarkvara-põhine lillepott. Ei ole kahtlust, et keskealisel Eesti mehel, kes juba lapsest saadik on näinud, kuidas vanaemal kaktused ka savist potis edukalt kasvasid on esmareaktsioonina selge, et tegu on mõttetu vidinaga. Tõepoolest, miks juhtida niisutussüsteemi tarkvaraga, kui vanaemal on kastmiseks piimapaki-kann?

Kui tehnoloogiline innovatsioon tundub kõrvalseisja jaoks kohe hea mõte, on see pigem marginaalne parendus olemasoleva suhtes, mitte eksponentsiaalsete tehnoloogiate ära kasutamine. Pisikeste parenduste häda on aga see, et õnnestumise korral on ka võit inkrementaalne, mitte suurusjärkusid suurem.

Teekonnal rumalusest tõsiduseni läbib iga idee küpsemisfaasi, seda katsetatakse ja selgitatakse ja ühiskonnal läheb aega et sellega harjuda ja normaalseks pidada. Vaata kasvõi enda pealt, kuidas Sa ise suhtusid 1995. a suure antenniga Nokia mobiiltelefonil SMSi toksimisse, võrreldes sellega, kuidas täna kasutad oma nutitelefonis Facebooki. Põhimõtteliselt saadad ju tähemärke üle mobiilivõrgu, aga midagi tundub nagu teistmoodi?

Samasugusel kõveral esimestest veidrustest masskasutuseni on ka täna terve rida tehnoloogiaid:

Täna “kuumadest” tehnoloogiatest on mõned optimistliku haibi tipul, teised aga juba mõistlike rakenduste aluseks. Allikas: Gartner

Kolmandaks tasub meeles pidada, et tehnoloogiaga eksperimenteerimise mängumaa on väga erinev alustava idufirma puhul, võrreldes mõne pika ajalooga, suure ja rikka firmaga.

Kui Sa oled ilma brändi, ressursside ja klientideta startup, siis sa ei saa eraldada 5% oma miljardi-käibest labori-ekperimentideks, sest… sul ei ole veel käivet. Sa pead suutma ka oma esimest toodet müüa, et kellelegi palka maksta. Ja selle esimese tootega turule minnes sa pead olema 10 korda parem kui kõik senised tooted turul, et üldse keegi sind ära kuulatagi viitsiks. 10% odavam või kiirem ei ole uue tulija jaoks piisav.

Just nii näemegi tekkimas tarkvarapõhiseid mudeleid, kus mõni uus tulija pakub vana ja kallist teenust näiteks päris tasuta. Mis võiks olla tarbija jaoks ahvatlevam? Suurte murrangute käigus toimub seega loodava väärtuse krabamine ettevõttesse (value capture) teistmoodi.

Näiteks Skype võttis vanade telekomide käest ära ca $30B+ kaugekõneäri, aga teenis ise sama ajaga, üle pikkade aastate kokku vaid $3B käivet (tulu). Seega $27B jäeti justkui teenimata, ja jagati robinhoodilikult laiali hoopis tarbijate rahakottidesse, s.t mujale majandusse – tarbimisse, säästmisesse ja nii edasi. Sellist käitumist võib vaadata kui vanast ärist õhu väljalaskmist ja head asja kogu maailmale (kõigile tarbijatele), aga võib alati ka mõnitada, et küll need Skype asutajad on lollid, oleks võinud ju kohe 2X või 10X suuremat kasumit teenida. Tähelepanuta jääb, et vaid natuke odavam toode tasuta pakkumise asemel poleks ilmselt olnud piisav, et üldse keegi hooliks.

Aga kust see raha siis tuleb?

Eksponentsiaalselt muutuvas keskkonnas, pea olematut edu-tõenäosust ignoreerides idufirma loomist nimetataksegi riski võtmiseks. Riski võtavad firma asutaja, esimesed töötajad ja investorid. Klient enamasti ei võta riski vaid ostab toote turuhinnaga. Riski ei võta ka riik: ka startupi põhjaminemise korral maksab see samamoodi makse nagu iga teine firma, eriti Eesti puhul, kus peamine maksukoormus on palkadel, mitte kasumil. Startupil esimesed ju on ja teist mitte. Ja kohe kindlasti ei võta mingit riski kõrvalised pealtvaatajad.

Seega üks hea uudis: vastandina aeg-ajalt kõlavatele sapistele kommentaaridele, ei saa ka põhja mineva idufirma puhul “petta” mitte keegi, kui ettevõtja ajab asju ka pankroti korral seaduslikult ja eetiliselt. Traagikat muidugi jagub, mõnes peres peab vanem leidma uue töö ja mõne varajase fänni jaoks võib kaduda ka meeldiv toode — aga need asjad on pigem normaalne tsükkel majanduses, mitte startupide eripära.

Toote arendamise algkapitali vajadust saame graafikul visualiseerida J-tähe kujulise kurviga. Tüüpilise idufirma alguses on vaja osta mõned arvutid ja lauad, ja palgata nende taha tarkvara looma ja müüma mõned riskialtid inimesed. Kui toode valmis saab ja keegi seda ostab, tuleb raha tagasi, loodetavasti üha kiirenevas tempos, kuni seda hakkab üle jääma ise oma kulude katmiseks ja lõpuks ka investoritele:

Aga unustame hetkeks tarkvara. Lihtsama näite peale mõeldes peab festivalil jäätiseputka rajaja hommikul ostma 100 jäätist hinnaga 1 EUR, et müüa need õhtuks maha hinnaga 1.20/tk. Sellisel juhul on tal vaja ärisse sisenemiseks 100 EUR algkapitali ja 12 tundi hiljem on ta tagasi teeninud 120 EUR. Keerulise tarkvarafirma puhul on graafiku kuju sama, aga telgede markeeringud erinevad: näiteks võib toote turuleviimiseni investeeringuvajadus olla mitte 100 EUR vaid 10 miljonit EUR, esimese käibe tekkimise punkt mõõdetav 24 kuuga 12 tunni asemel, ja see, kas toote hilisem müügihind on 1.20 või 1200 EUR tükist kapitali kaasamise hetkel veel täiesti ebaselge.

Äri õnnestumist saab kummalgi juhul hinnata ainult planeeritud eesmärkide täitmise järgi. Eeldame näitena, et idufirma investorid on nõustunud, et esimesed kaks aastat ei ole vaja tulu teenida, vaid on hilisemaks teenimiseks vaja tehnoloogiline platvorm ehitada. Sel juhul selle idufirma esimese kalendriaast aruandest kahjumi leidmine on umbes sama sisuline analüüs, kui lehepealkiri jäätiseputkast, kes enne uste avamist oli külmkapi täitmise kulude tõttu juba “sügavas kahjumis”. Tulude-kulude vahekord saab teatavaks siiski alles õhtul, kui kliendid on tagasi koju läinud.

Ajal ja kulul on tehnoloogiamaailmas veel üks seos. Eksponentsiaalsete muutuste tempo on paradoksaalsel moel halb uudis neile, kel on julgust alustada konkrentidest isegi vaid aasta-kaks varem. Varem startijad võivad “trahvina” innovaatilisuse eest kanda sadu kordi suuremaid kulusid kui ettevaatlikumad konkurendid, kes rakendavad mingi tehnoloogia järgmist, odavamat versiooni. Eksponendid töötavad mõlemat pidi: võidud kasvavad kui lumepall ja vead tapavad kiiremini kui kunagi varem, sest su konkurendid naudivad samuti eksponentsiaalseid laineid.

On olemas investorid, kes soovivad rahastada prognoositavate rahavoogudega "jäätiseputkasid" (näiteks pangalaen või private equity) ja kardavad kui tuld nii suurt riski nagu tehnoloogiasektoris. Ja on riskiinvestorid (venture capital), kes otsivad fikseeritud 6% aastatootluse asemel oluliselt suuremaid võite.

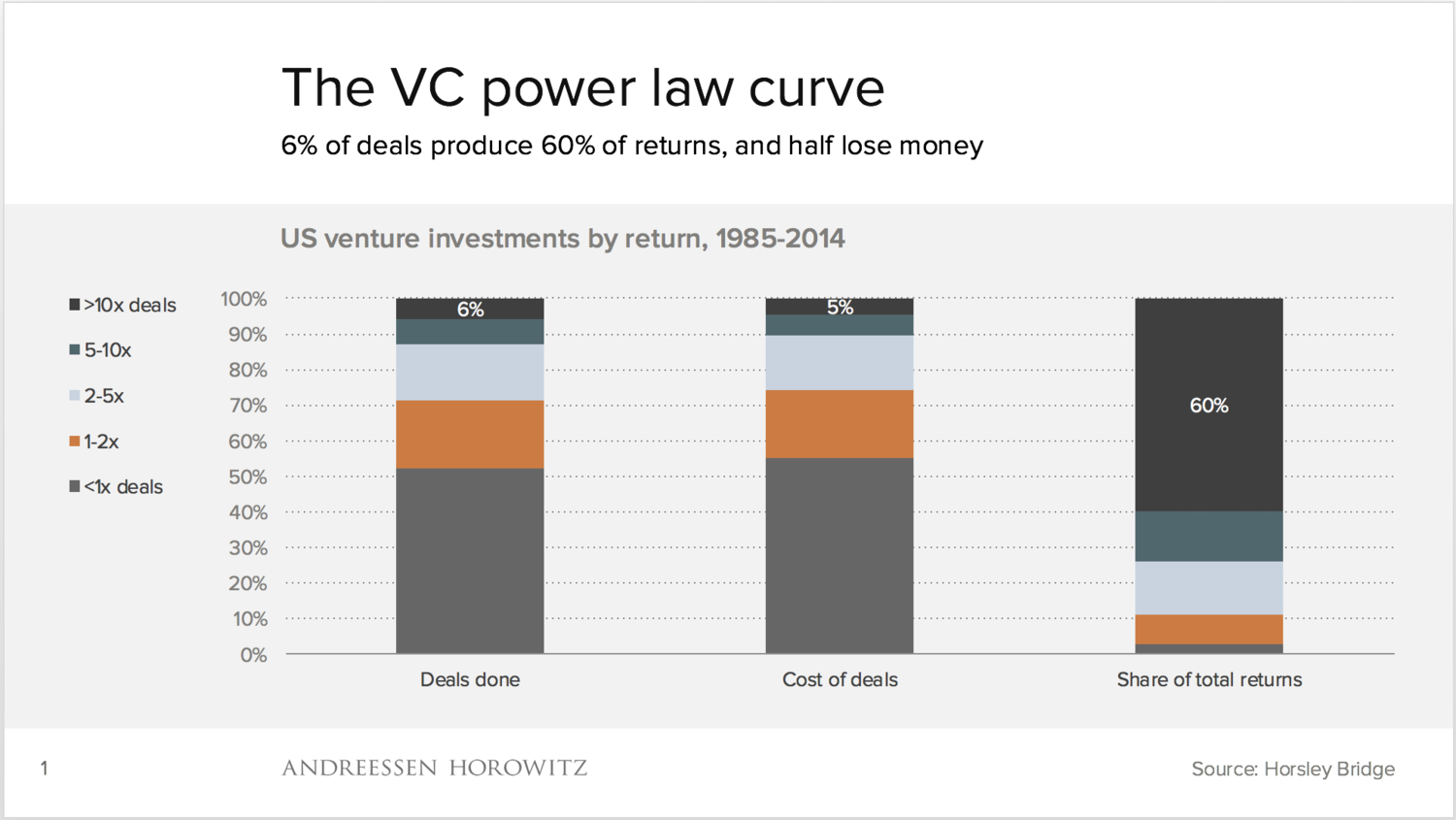

Idufirmade investorid annavadki neile raha arvestades, et igas katsetuses tulemuseni ei pruugita jõudagi. Riskikapitalistide puhul jääb üle 50% tehingutest kahjumisse, ja 5% tehingutest toovad üle 10-kordselt investeeringu tagasi. Väga huvitav on statistika, mis näitab, et kõige edukamate fondide kaotusega tehingute osakaal on kõrgem kui keskpärastel fondidel. Ebaõnnestunud projektid on selle äri lahutamatu osa.

Ka parimate riskikapitalistide tehnigutest pooled kaotavad raha ja 6% toovad 60% kogukasumist. Allikas: Benedict Evans

Ei asutajate ega investorite seas ole inimest, kes kindlalt ette teaks, milline innovatsioon õnnestub ja milline mitte. Kogu sellekohane teadmine on tagantjärele tarkus – lihtne on hiljem öelda, millistesse idufirmadesse pidanuks investeerima ja millistesse mitte.

Muidugi on ka variant austada vanasõna, et “võlg on võõra oma” ja teha asju ise, väliste investoriteta ja nö peost-suhu kasvades.

Selle kõige lihtsam näide tarkvaramaailmas on müüa ühele kliendile inimtunde, mitte arendada toodet/teenust, mida saaks kasutada miljon inimest. Jah, risk on madalam, sest uue programmerija palkamisega saab venitada senikaua, kui uus klient juba tuludega ootamas. Aga samas skaleerub see äri lineaarselt koos uute inimestega. Töötundide kogusele rajatud tehnoloogiaäri kasvatamine eeldab India või Ukraina rahvaarvu, mitte Eesti oma. Liigne riskikartlikuse tulemus Eestile: majandusharu kasvul on rahvaarvu lagi ees, ja see lagi on meil kordi madalamal kui konkureerivatel riikidel.

Teine variant on ehitada küll tulevikus skaleeruvat toodet, aga ainult nii, et edasi investeerid seda raha, mida juba teeninud oled. Mitte kaasata professionaalsete investorite kapitali. Tulemus: konkreetne äri kasvab oluliselt aeglasemalt kui hästi rahastatud konkurent, ja selle tõenäosus mitte võitjaks tulla on ülisuur. Samuti jääb Eestisse lühiajaliselt palkade, maksude jm kuludena saabumata välisinvestorite raha.

Milleks EestiLE NEED sageli tuksi minevad ÄRID?

Jättes kõrvale pelgalt lihtsama portfelliteooria, et ühe kasvama hakkava Skype, Transferwise või Pipedrive’ni jõudmiseks on meil vaja 100 tiimi, kes oma idufirma ehitamist prooviksid, on juba täna näha, millist spetsiifilist kasu toovad startupid Eesti majandusele.

Esiteks välisinvesteeringud. Riskiinvestorite panused Eesti idufirmadesse on jõudsalt kasvanud (kogukonna vabatahtlike poolt peetav tabel asub siin), 2014 aasta 68 miljoni EUR järel jõuti 2015 juba 100 miljoni piirimaile (2016 numbrid on veel poolikud). Kuna kohalike investorite kiht on õhuke on viimasel kahel aastal üle 90% startupi-miljonitest olnud otsesed välisinvesteeringud:

Teiseks loovad idufirmad juba varajases faasis kõrgepalgalisi töökohti. Mida varajasemas faasis idufirma, seda suurema osa kuludest moodustavad tööjõukulud. Eesti idufirmad maksid 2015.a. palkadeks hinnanguliselt 55 miljonit eurot, sellest ligikaudu 23 miljonit on otsesed tööjõumaksud ning ülejäänud läheb suures osas tarbimisse. Lisaks kaudsed tulud riigile – investorid ja partnerid, kes oma külastustega Eestisse nii raha kui teadmisi jätavad.

Seega vähemalt 60 miljonit eurot aastas tuuakse Eesti majandusse idufirmade poolt, ning veel 2007 aastal oli see summa nullilähedane. Idufirmad ei vaja Eestist enamasti kliente ning välisinvestorid paigutavad selle summa teise riiki, kui Eestist piisavalt häid meeskondi ei leia. Seega on see raha, mis muidu Eestisse ei jõuaks. Ning isegi kui idufirma kõige kaduva teed läheb, siis on need summad ikkagi Eesti majandust toetanud.

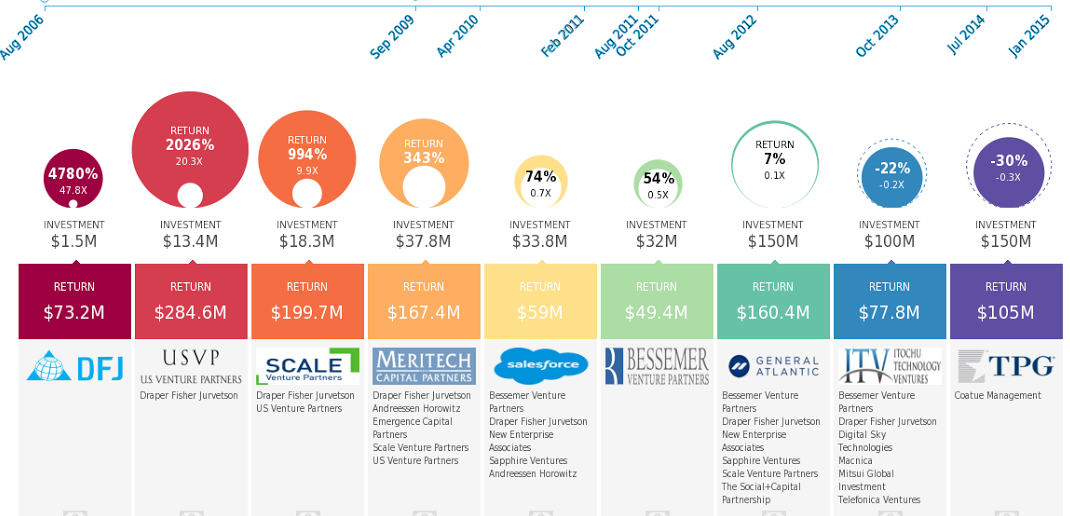

Kolmandaks, kui meil ei ole firmasid nende riskantses alguses, ei ole meil neid ka nende edukas lõpus (IPO, M&A, etc). Alloveval joonisel on näitena toodud USA tarkvaraettevõtte Box finantseerimise ajalugu. Kui esimesed investeeringud olid tehtud väga kõrge riskiga tooresse projekti, siis neid finantseerisid riskikapitalistid (teiste hulgas ka DFJ, mille juht on Steve Jürvetson). Viimased investorid võtsid juba palju vähem riski, kuna ettevõte oli juba küpses faasis ning valmistus börsile minekuks. Siit on ka näha, et ühe tehnoloogiaettevõtte finantseerimine on palju erinevaid tehinguid sisaldav keerukas protsess. Igal joonisel olevas punktis on ettevõtte omanikel ja juhtkonnal palju valikuid – millist tüüpi investoreid kasutada? Kas müüa ettevõte üldse maha? Näiteks umbes 100 miljoniga müüdud GrabCAD jõudis oma arenguga asutajate müügihetkeks selle joonise keskele ning jätkuvalt oli kahjumlik. Kuigi mõned on ka kritiseerinud müüki, siis vaadake jooniselt tootlusi – hilisemate investorite tootlused olid Box'i puhul väikesed või isegi negatiivsed, võitjad on need, kes sisenevad vara:

Box.com eri faasi investorite teenistus nende börsile minemisel. Allikas: Disruption Observer

Lisaks erilistele patriootidest idufirma-asutajatele, kelle kogu majandustegevus on Eestis (näiteks Jobbatical, Fleep, Plumbr jne), on Eestile kasulikud ka meie asutajate välismaised seiklused. Levinud mudeli kohaselt on Eesti idude emafirma sageli mujal, ja Eestis on “vaid” arenduskontor. See mudel on edukalt püsinud 2000-ndate keskpaiga suurtest näidetest nagu Skype ja Playtech, aga sama liini jätkavad täna enamik teisi väliskapitali kaasajaid. Eesti tütarfirma on selles mudelis kogu aeg “kasumis”, sest rahvusvahelised maksujuristid soovitavad nii: emafirma kannab tavaliselt kulude katteks Eestisse raha nt 8-12% fikseeritud “kasumiga”, eriti kuna meil tulumaksu investeeringutel ju ei ole. Aga see on ka kohaliku “kasumi” lagi, päris tulud nii ettevõtte klientidelt kui ka võimalikest firma müükidest tulevikus liiguvad ikkagi seal, kus emafirma.

Ja veelgi pikema vinnaga on meil kasu ka sellest, kui välismaal tegutseval etteõtjal on Eestis ainult oma isiklik investeerimiskeha, mis hoiab tema aktsiaid. Kõigi meie suuremate startup-edulugude taga, kas siis kui nad on välismaal registreeritud on ports asutajate OÜ-sid, kuhu edu korral võiks laekuda omanikutulu. Need OÜ-d otse ei loo küll eriti töökohti, ega pole neil veel lähiaastail midagi investeerida — aga kui mõnel nendest on ühel päeval kontodel esimene kümme miljonit Ameerikas teenitud raha, küll ka need edasi-investeeringud tulevad kuniks meil siin uusi startuppe leidub.

Kuidas siis mõista IDUFIRMAT?

Üks vana hea trikk, kuidas ühiskonnas koos edukamalt hakkama saada on rakendada empaatiat, ja proovida ennast asetada teise inimese kingadesse. Loodetavasti on ülaltoodu aidanud pisut selgitada, miks isegi sageli tuksi minevad idufirmad on Eesti majanduse jaoks kasulikumad, kui nende puudumine.

Lõpetuseks mõned praktilised soovitused, kuidas ka kõrvalseisjad võiks paremini mõista meie idufirmade tegevust ning saada aru, kas neil parasjagu läheb halvasti või hästi:

- Pea meeles, et idufirma vaikimisi seisund on ära suremine. Idufirma asutaja kogu eksistentsi mõte on iga nädal eemaldada jägrmine risk, mis tema firmad hääbumise poole kallutab: leida investor, palgata puuduv inimene, parandada ära toode, leida esimene maksev klient jne. Mida lähemal on hetkeks kaasatud kapitali jääk pangaarvel nullile, seda stressirohkem on tiimi seisund, vaatamata nende lõputule ja siirale usule, et lõpuks kõik siiski õnnestub.

- Ole vaikimisi heatahtlik ja optimistlik. Kogu ülejäänud turg on selle startupi vastu niikuinii, umbes 80% tõenäosusega kaob see esimese 4 aasta jooksul. Selles ohus ei ole uudisväärtust, selle trajektoori prognoosimine ei ole raketiteadus ja “allakäigu tõendite” leidmine ei loo kellelegi väärtust juurde. Kui suhtled raskelt haige sugulasega, kas siis pigem plaksutad uute kasvajate vohamise peale, või rõõmustad, et mõni verenäitaja on ka paremaks läinud viimases analüüsis? Patsuta talle parem õlale ja soovi parimat.

- Äriregistri raamatupidamisaruanded on idufirmade puhul paraku vaid küsitava väärtusega meelelahutus, aga enamasti täiesti kasutud varajase tehnoloogiaettevõtte hindamisel. Kahjum kirjeldab palgafondi, aga isegi seda ei anna hästi tagasi arvutada, kui Sul on teada vaid “aasta keskmine töötajate arv”. Seda siis firma puhul, kes palkab ja vahest ka vallandab nädalatega, kellel aasta alguses võib olla 2 ja lõpus 48 inimest… Raamatupidamises on betoon põhivara, targad inimesed aga mitte. Investeering ajudesse on paberil lihtsalt kulu.

- Mõtle järele, mis raha see on, mis ettevõtte algusfaasis “põleb”? Investorid teevad oma otsused teadlikult ja teenivad portfelli peale tulu, mitte ei saa petta. Asutajad on pannud mängu teadlikult oma viimase kapitali ja parimad aastad – ka neid ei peteta. Isegi EASi või Euroopa Liidu toetused on taotletud avalike mängureeglite kohaselt. Kui Sa arvad, et riik varajastesse tehnoloogiatesse toetusi jagama ei peaks, siis mine valimistele, mitte ära nahuta idufirmat, kes ulatab käe iga õlekõrre järele, mis eduni aitab elus püsida. Startup ei peta kelleltki välja tema maksuraha, vaid vastupidi – idufirma kõige suurem kulu on reeglina palgafond, mis pea täies mahus läheb ju Eestis tarbimiseks ja kuni 68% tulu- ja sotsiaalmaksu-kuluks.

- Kui Sind tegelikult huvitab, siis küsi asutajalt parem, mis numbreid tema jälgib oma äri praeguses faasis ja kuidas nendega läheb. Tasub ka mõista, et erinevas faasis idufirmadel on ka erinevad mõõdikud – kes mõõdab tehingute arvu, kes kasutajate kasvu, kes juba käivet. Üldiselt on tuhat põhjust, miks varajases faasis oma sisenumbreid mitte avaldada, eriti kui need nädalati veel üles-alla pendeldavad. Aga küsija suu pihta ei lööda, ja paljude idufirmade filosoofiasse tegelikult sobitub läbipaistvus hästi.

- Ära kunagi mõnita läbikukkujat. Riskijulgus, seejuures julgus kukkudes püsti tõusta, püksipõlved kloppida ja uuesti proovida on Eesti majanduse pika-ajalise edu ainus võimalus.

{kind=link}